Muchas personas heredan bienes, acciones, empresas, fondos de inversión e incluso de deudas, pero muy pocos saben qué hacer con eso. Miles de personas pierden dinero en inversiones influenciado por las redes sociales, es muy usual toparse videos o anuncios con supuestos influencer gurús que te convertirán en millonario en poco tiempo. Si estamos en ese punto invirtiendo, necesitamos con urgencia educación financiera básica. Pero se han preguntado donde podría encontrarse una solución a este problema, sin lugar a duda la respuesta es la falta educación financiera en los colegios.

Varios organismos internacionales como OCDE (Organización para la Cooperación y el Desarrollo Económico) han recomendado enseñar educación financiera en los colegios como parte del currículo; sin embargo, en nuestro país existen barreras que dificultan su difusión como la falta de apoyo político, de recursos económicos, ausencia de liderazgo entre entidades públicas y privados sobre este tema, entre otras variables. Es más probable que un niño conozca que tiktok esta de moda, pero no la diferencia entre el gasto y el ahorro.

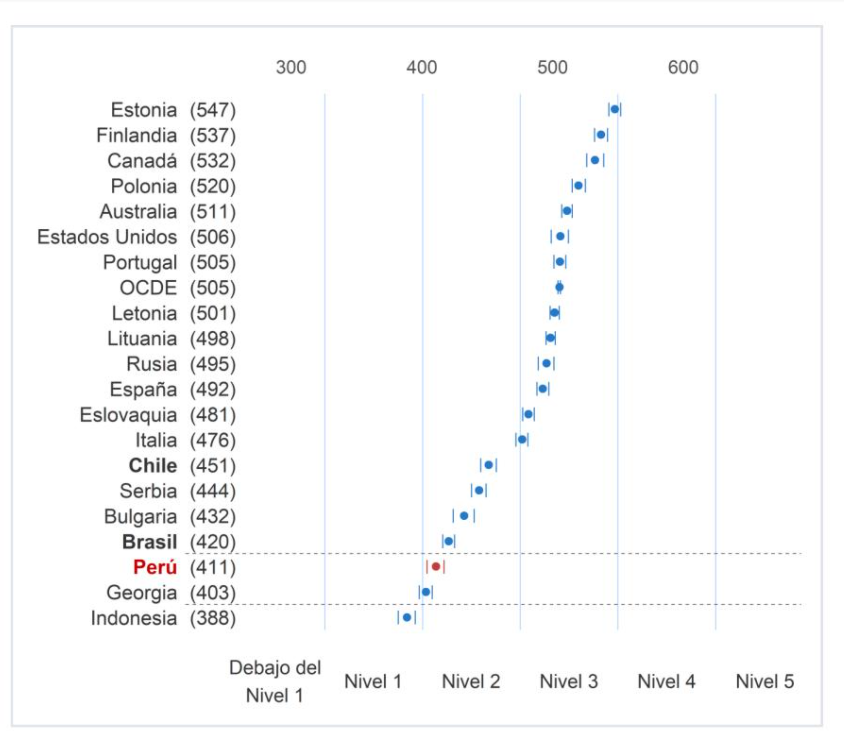

Resultados prueba PISA 2018 – Módulo de Educación Financiera

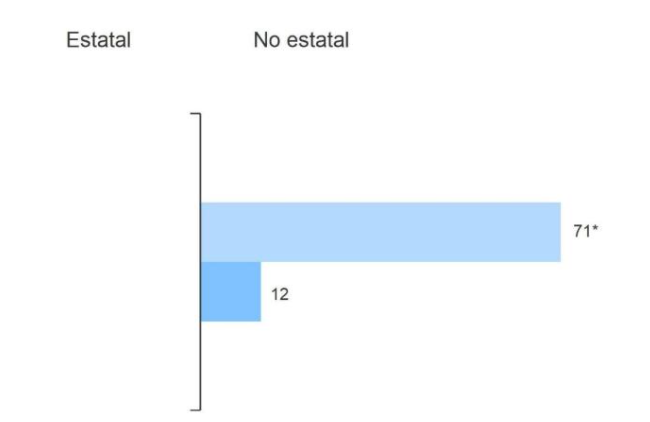

Otro aspecto importante de esta prueba es la educación financiera recibida en los colegios estatales y privados. En este informe encontré un dato alarmante: Los estudiantes de escuelas privadas obtienen 71 puntos más en el puntaje de educación financiera en comparación de las escuelas estatales.

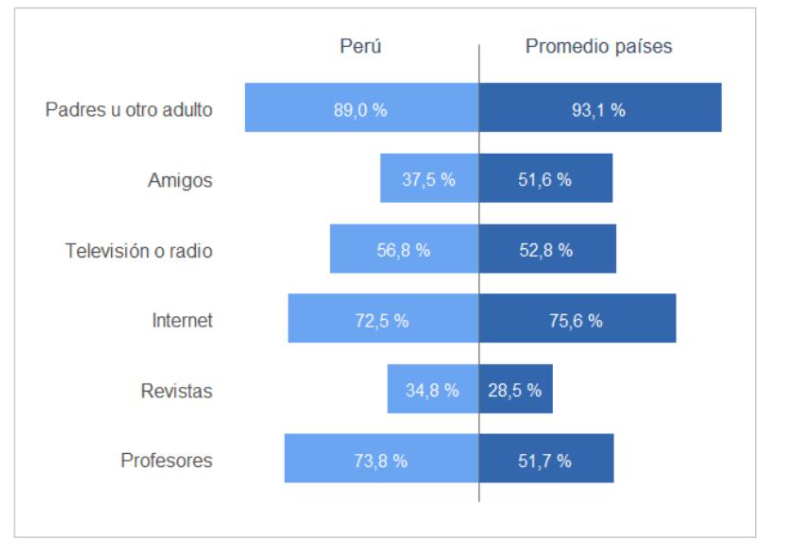

Por otro lado, en el informe menciona que 7 de cada 10 estudiantes obtienen información de sus profesores sobre temas relacionados con el manejo del dinero. Es por ello, que el Gobierno y el sector privado deben trabajar en conjunto para desarrollar una estrategia nacional para difundir el conocimiento de educación de financiera de calidad a la población de todos los estratos socioeconómicos, en lugar de perder tanto tiempo y gastar el presupuesto en medidas populista que no producen cambios estructurales que el país necesita.

Fuente de información de estudiantes para temas relacionados con el manejo del dinero

Tampoco es necesario explicarle a un niño sobre la rentabilidad implícita en un bono, ni el ratio de apalancamiento, no hablamos de eso, por el contrario se trate de explicarles a los más pequeños, la diferencia entre ahorrar y gastar, entre pedir un préstamo o un crédito, entender la relación de riesgo y rentabilidad.

Se trate de explicarles a los más pequeños, la diferencia entre ahorrar y gastar, entre pedir un préstamo o un crédito, entender la relación de riesgo y rentabilidad.

Todo este problema de escasa educación financiera en los colegios y hogares se traduce en la incapacidad para elegir productos financieros adecuados de acuerdo a nuestro perfil cuando somos adultos. Un claro ejemplo, es la quiebra algunas cajas de ahorros, gran parte de los afectados firmaron y aceptaron estas inversiones sin conocer el riesgo implícito que tendría por invertir en entidades microfinancieras. En muchos casos los ejecutivos comerciales que colocan el producto de inversión a personas, no explican a detalles los riesgos de la inversión, solo se enfocan en la rentabilidad.

Ha pasado un año y medio desde la crisis sanitaria y financiera que ha vivido el mundo, aún no hemos aprendido la lección completa, hemos vuelto a los volúmenes de los consumos de tarjeta de crédito prepandemia. Todas las crisis financiera generan una perdida de patrimonio personal, inversor minorista y ahorrador, pero se puede evitar preocupándonos un poco más por nuestra educación financiera personal. Esta tarea no es fácil, llevará años y será desafiante, pero tenemos que remangarnos y ponernos manos a la obra, debemos ser los profesionales financieros los primeros implicados en estos cambios que nos traerá beneficios a nivel económico en el largo plazo, una sociedad más culta financieramente y sobre todo involucrada con la toma de decisiones de inversión.

Espero que algún día antes de partir, el estado instaure la obligatoriedad de una educación financiera obligatoria en los colegios, a fin de cuentas tras la salud personal se encuentra la salud financiera.

Gráficos Fuente: Prueba Pisa 2018