Comprendiendo los Intereses de Tu Tarjeta de Credito

Las tarjetas de crédito pueden ser una herramienta financiera increíblemente útil cuando se utilizan de manera responsable. Sin embargo, uno de los aspectos más críticos a entender es la tasa de interés de tarjeta de crédito. Esta tasa afecta directamente el costo de utilizar tu tarjeta, especialmente si no pagas el saldo completo cada mes. En este blog, desglosaremos todo lo que necesitas saber sobre los intereses de tarjeta de crédito, cómo funcionan, cuánto cobran las tarjetas de crédito, y cómo encontrar una tarjeta de crédito con menos intereses. Cencosud Scotia es una de las entidades con tasas de interés más altas, junto a otras entidades como Banco Falabella y Banco Ripley.

A continuación, te presento los principales temas que cubrimos en este artículo para que puedas navegar fácilmente hacia el tema que más te interesa:

- Introducción a los intereses de las tarjetas de crédito

- Elementos clave de una tarjeta de crédito

- Compras en cuotas: Interés diferido y acumulativo

- Consejos para el uso responsable de las tarjetas de crédito

1. ¿Qué es la Tasa de Interés de Tarjeta de Crédito?

La tasa de interés de tarjeta de crédito es el costo que pagas por pedir dinero prestado al banco o a la entidad financiera emisora de tu tarjeta. Esta tasa se expresa generalmente como una Tasa Efectiva Anual (TEA), que incluye no solo los intereses sino también otros costos relacionados con el crédito.

Cada vez que utilizas tu tarjeta de crédito y no pagas el saldo total al final del ciclo de facturación, el saldo restante genera intereses. Estos intereses se calculan diariamente y se suman al saldo pendiente, lo que puede hacer que tu deuda crezca rápidamente si no la gestionas con cuidado. Bancom, el ex banco de comercio, ofrece una de las tasas de interés más bajas para tarjetas de crédito, con un 28.6% anual.

¿Cuánto Cobran las Tarjetas de Crédito en Intereses?

El monto que cobran las tarjetas de crédito en intereses puede variar considerablemente según la entidad financiera, el tipo de tarjeta y tu historial crediticio. En Perú, las tasas de interés para tarjetas de crédito pueden oscilar entre el 30% y el 150% de Tasa Efectiva Anual (TEA), dependiendo de varios factores. Es importante tener un lugar centralizado donde los usuarios puedan encontrar información sobre las tasas de interés de diferentes entidades.

Tasa de Interés Máxima Permitida

La tasa de interés máxima efectiva anual (TEA) que las entidades financieras pueden cobrar está sujeta a un límite establecido por la SBS y el BCRP. Este límite se aplica principalmente a los créditos de consumo, incluidas las tarjetas de crédito. A continuación, te detallo la situación general:

Créditos de Consumo y Tarjetas de Crédito:

Tasa Máxima Efectiva Anual (TEA): La tasa máxima se actualiza periódicamente. Por ejemplo, en los últimos reportes, la tasa máxima efectiva anual para créditos de consumo y tarjetas de crédito puede estar en el rango de 83% a 150% aproximadamente. Esta cifra puede variar según la categoría del crédito y las políticas de cada entidad.

Dónde Consultar las Tasas Máximas:

La SBS y el BCRP publican periódicamente estas tasas máximas en sus páginas web oficiales.

Los bancos están obligados a informar a los clientes sobre la TEA aplicada en cada producto financiero, y esta información suele estar disponible en los contratos, en las páginas web de los bancos, y en las oficinas de atención al cliente.

Tasas Efectivas Actuales en los Bancos:

BCP (Banco de Crédito del Perú): Dependiendo del tipo de tarjeta y perfil del cliente, las TEA pueden variar significativamente, a veces alcanzando tasas cercanas al límite máximo establecido. Tasas cercanas al 38-87%.

BBVA Perú: Similar al BCP, las tasas varían según el producto y el perfil del cliente, con algunas tarjetas de crédito aplicando tasas cercanas al 40-85%.

Interbank: También maneja tasas dentro de estos rangos para créditos de consumo y tarjetas de crédito con algunas tarjetas de crédito aplicando tasas cercanas al 19-87.76%.

Scotiabank Perú: Las TEA aplicadas pueden estar cerca de los límites establecidos por la SBS, dependiendo del producto financiero con algunas tarjetas de crédito aplicando tasas cercanas al 19-101.50%.

Banco Ripley : Tasas cercanas al 17-101%.

2. Características principales de una tarjeta de crédito

Límite de crédito:

Cada tarjeta tiene un límite de crédito, que es la cantidad máxima que puedes gastar con la tarjeta. Este límite es establecido por el emisor de la tarjeta (como un banco) en función de tu historial crediticio y capacidad de pago.

Ciclo de facturación:

Las tarjetas de crédito operan en ciclos de facturación, que generalmente duran un mes. Al final de cada ciclo, el banco te envía un estado de cuenta con el resumen de tus compras, el saldo total, el pago mínimo requerido, y la fecha límite para hacer el pago.

Pago mínimo:

Es la cantidad mínima que debes pagar antes de la fecha de vencimiento para evitar cargos por mora. Sin embargo, pagar solo el mínimo puede resultar en la acumulación de intereses sobre el saldo pendiente.

Intereses:

Si no pagas el saldo total dentro del periodo de gracia (que es el tiempo dado por el banco para pagar sin generar intereses), se te cobrarán intereses sobre el saldo restante. La tasa de interés suele ser alta, por lo que es aconsejable pagar el saldo total cuando sea posible.

Recompensas y beneficios:

Muchas tarjetas de crédito ofrecen recompensas, como puntos, millas aéreas o reembolsos en efectivo, por cada compra que realices. También pueden incluir beneficios adicionales, como seguros de viaje, protección de compras, y acceso a promociones exclusivas.

Ejemplo de uso:

Supongamos que tienes una tarjeta de crédito con un límite de S/ 5,000. Si compras un televisor por S/ 2,000, te quedan S/ 3,000 de crédito disponible. A fin de mes, recibirás un estado de cuenta que indicará que debes S/ 2,000. Si pagas esa cantidad en su totalidad antes de la fecha de vencimiento, no se te cobrarán intereses. Si decides pagar solo una parte, como S/ 500, se te cobrará interés sobre los S/ 1,500 restantes.

Ventajas de las tarjetas de crédito:

- Te permiten hacer compras o pagos grandes sin tener que disponer de todo el dinero de inmediato.

- Te ayudan a construir un historial crediticio, que es importante para obtener préstamos en el futuro.

- Ofrecen recompensas y beneficios adicionales.

Desventajas de las tarjetas de crédito:

- Los intereses pueden acumularse rápidamente si no pagas el saldo total cada mes.

- Es fácil caer en la trampa de gastar más de lo que puedes pagar, lo que puede llevar al sobreendeudamiento.

- Pagar solo el mínimo puede resultar en un largo período de deuda y un alto costo total debido a los intereses.

- Es crucial entender cada palabra y concepto financiero para evitar caer en la trampa de los altos intereses.

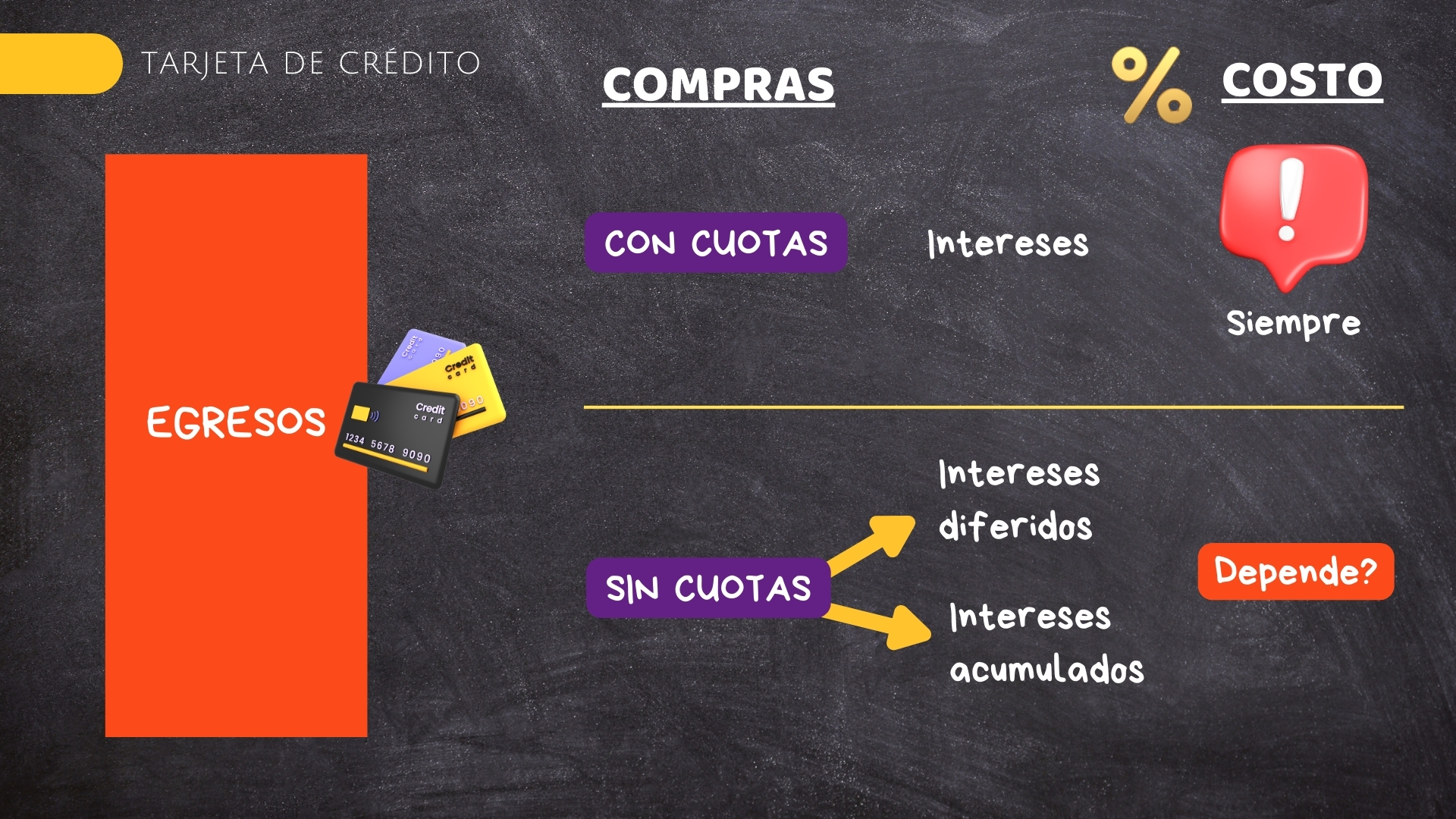

3. Compras en Cuotas: diferidos y acumulados

Cuando realizas una compra en cuotas con una tarjeta de crédito, el banco divide el monto total de la compra en pagos iguales que se realizan durante un periodo determinado (por ejemplo, 3, 6, 12 meses, etc.). Los intereses se calculan de manera diferente según el tipo de acuerdo:

Cuotas sin Intereses:

Algunas promociones permiten pagar en cuotas sin intereses. En este caso, el monto total de la compra se divide en cuotas iguales y no se cobra interés adicional. Por ejemplo, si compras algo por S/ 1,200 en 6 cuotas sin intereses, cada cuota será de S/ 200.

Cuotas con Intereses:

Si la compra en cuotas incluye intereses, el cálculo del pago y los intereses se realiza en base a la Tasa Efectiva Anual (TEA) o una tasa específica para las cuotas. Los intereses se calculan desde el inicio y se suman al monto total, dividiéndose en las cuotas establecidas.

En Perú, el concepto de saldo rotativo (monto revolvente) es comúnmente utilizado por la mayoría de los bancos y emisores de tarjetas de crédito. El saldo rotativo se refiere al saldo que queda pendiente en la tarjeta de crédito cuando no se paga el total del saldo adeudado al final del ciclo de facturación. Los intereses se calculan sobre este saldo pendiente, y este monto "rota" o se transfiere al siguiente mes.

Cómo funciona el calculo de intereses sobre el saldo revolvente:

1. Interés Diferido

El interés diferido es un tipo de financiamiento en el que los intereses se calculan, pero no se cobran de inmediato. Durante un periodo determinado, no se aplican cargos por intereses al saldo de la deuda, siempre y cuando el cliente cumpla con ciertos requisitos, como realizar los pagos completos a tiempo o pagar el saldo total antes de que finalice el periodo de financiamiento.

Características del Interés Diferido:

- No se cobran intereses inicialmente: Si pagas el monto completo o cumples con los términos del financiamiento dentro del periodo promocional, no se te aplicarán intereses.

- Intereses aplicados al final del periodo: Si no pagas el saldo dentro del periodo promocional, los intereses que se calcularon desde el inicio se aplicarán de manera retroactiva.

- Ejemplo: Si compras un electrodoméstico por S/ 2,000 a 12 meses con interés diferido y durante esos 12 meses pagas el total sin retrasarte, no se te cobrarán intereses. Sin embargo, si no pagas el saldo completo antes de que termine el plazo, se te cobrarán los intereses acumulados desde el primer día de la compra.

Ventaja: Si pagas a tiempo o dentro del periodo diferido, puedes evitar los intereses.

Desventaja: Si no pagas el saldo a tiempo, los intereses se aplican retroactivamente, lo que puede resultar en un monto total mayor de lo que esperabas.

2. Interés Acumulativo

El interés acumulativo es el tipo de interés que se cobra de manera continua y se va sumando sobre el saldo pendiente. Los intereses se calculan desde el momento en que se realiza la compra, y se aplican cada mes o cada ciclo de facturación, aumentando el saldo si no se paga el total.

Características del Interés Acumulativo:

- Intereses desde el inicio: Los intereses comienzan a acumularse desde el momento en que se realiza la compra o se utiliza el crédito.

- Se suman al saldo: Si no pagas el saldo completo cada mes, los intereses se agregan al saldo total, lo que genera más intereses en el siguiente ciclo (intereses sobre intereses).

- Ejemplo: Si compras algo por S/ 2,000 con una tasa del 40% anual en un plan a 12 meses, los intereses se calculan desde el momento de la compra y se añaden cada mes al saldo si no pagas el total.

Ventaja: Es predecible, ya que sabes que los intereses se aplican desde el inicio y puedes planificar tus pagos.

Desventaja: Si no pagas a tiempo, los intereses acumulativos pueden aumentar significativamente el costo total de la deuda.

Diferencias Clave:

|

Característica |

Interés Diferido | Interés Acumulativo |

|---|---|---|

|

Aplicación de Intereses |

No se aplican de inmediato; se calculan pero no se cobran, siempre que se pague dentro del plazo. |

Se aplican desde el momento de la compra y se suman mes a mes. |

|

Retroactividad |

Los intereses se aplican retroactivamente si no se paga a tiempo. |

Los intereses se aplican continuamente sin retroactividad. |

|

Costo Total |

Puede ser bajo si pagas a tiempo (sin intereses); si no, los intereses se aplican al saldo total. |

Puede ser mayor, ya que los intereses se aplican sobre el saldo total de manera constante. |

|

Ejemplo |

Promociones de "compra ahora y paga después sin intereses" (si pagas antes del plazo). |

Compra regular a plazos o crédito rotativo con intereses desde el primer día. |

4. Consejos finales

En resumen, entender cómo funcionan los intereses de tu tarjeta de crédito es fundamental para una gestión financiera saludable. A medida que explores las diferencias entre el interés diferido y el interés acumulativo, ganarás una perspectiva clara sobre cómo cada opción puede impactar tu deuda. Con esta información, puedes tomar decisiones informadas sobre tus compras y pagos, aprovechando al máximo las ventajas de tu tarjeta mientras evitas costos inesperados. La clave está en la planificación y en la puntualidad de tus pagos, lo que te permitirá disfrutar de los beneficios del crédito sin caer en el ciclo de la deuda. Recuerda, una tarjeta de crédito bien manejada puede ser una herramienta poderosa para tu bienestar financiero.